歌尔股份,稳了!

研报内容仅供参考,据此入市,风险自担。

大家好,我是妃涨,在这里给大家分享热门的研报资料

因天之时,因地之势,依人之利而所向无敌!

顺应行业发展趋势,对公司来说是进入快车道的捷径之一。

2022年以来消费电子一直处于相对低迷期,但进入2024年随着AI技术在智能终端加速渗透,消费电子复苏趋势明显。行业红利下,像蓝思科技、长盈精密、歌尔股份均迎来业绩和估值的戴维斯双击。

其中,歌尔股份业绩更是大幅反转,其成长潜力还未完全爆发。

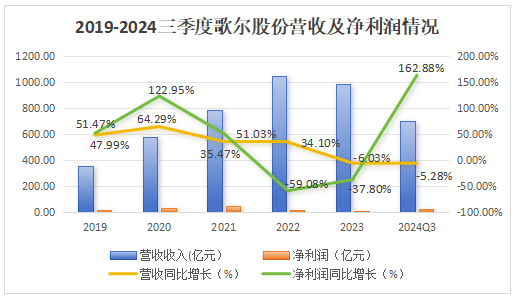

从数据上,我们可以清楚地看到歌尔股份业绩回升迹象:

歌尔股份经历订单的大幅波动后,业绩增长一直乏力,净利润更是从2021年42.07亿元骤降至2023年10.88亿元,下滑幅度高达75%。

然而,进入2024年歌尔股份净利润强势反转,已经连续三个季度同比增长超160%,三季度达到23.45亿元,几乎恢复到2020年水平。

不难发现,歌尔股份业绩回暖迹象已经出现。

业绩回暖的同时公司盈利状况也大幅改善。

一方面盈利能力提高,

2020-2023年公司毛利直线下滑,从16.03%跌至8.95%,不过2024年三季度公司毛利率开始走强,达到11.44%,同比增长36.19%。

同样,公司净利率也逐渐恢复,三季度上升至3.39%,同比增长187.3%,快追平2021年水平。很显然,随着消费电子的复苏以及AI大趋势,公司盈利能力已经开始释放走强信号。

展开全文

另一方面,盈利质量强,

净现比=经营活动净额/净利润,一般来说大于1证明公司盈利质量高。2019-2023年歌尔股份净现比均大于1,公司盈利质量很可观。

同时,歌尔股份净经营现金流造血能力也领先同行。除三季度外,歌尔股份2019-2024上半年自由现金流均大于0,显著强于立讯精密。不仅如此,2024年三季度公司账上有超162亿的货币资金,资金十分充裕,表明公司财务状况稳健,账上都是真金白银。

充沛的现金流也为公司分红提供了有力支撑。2021年来公司股利支付率持续提高,2023年达到31.04%,几乎赶超紫金矿业(31.15%)。

那么,歌尔股份业绩和盈利能力为什么出现大幅度的提升呢?

主要源于以下两方面原因:

一是抓住风口调整产品结构。

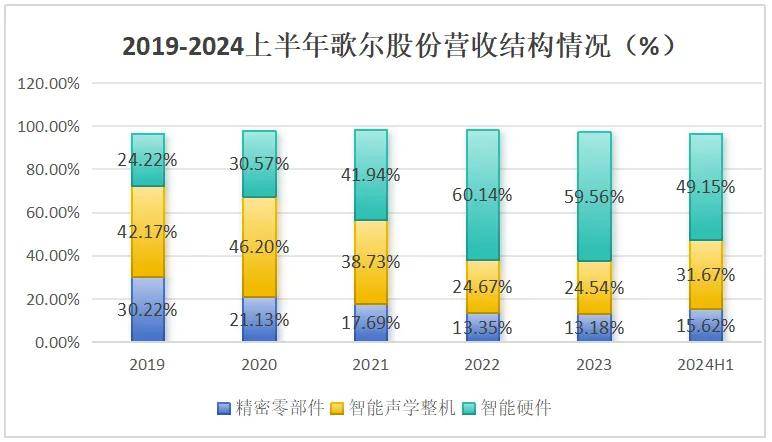

从营收结构上看,2021年以前公司的核心业务为声学整机,由于有线耳机、智能音响市场空间小叠加AI智能的崛起,歌尔股份开始注重布局AR头显、交互等智能硬件业务。2024年上半年,智能硬件占总营收的比重为49.15%,是主要利润来源。

尤其是在中高端智能头显领域,歌尔股份占据70%的市场份额,几乎垄断整个市场,产品优势强悍,为此2024年上半年共有780家机构进场。

另外,进入2024年第三季度,苹果、华为等智能手机厂商纷纷上新,Mate也在9月底推出新款VR头显设备Quest 3S,拉动消费电子持续复苏。

歌尔股份抓住行业回暖趋势,顺势而为在第三季度推出AR光机模组、车载视觉产品等巩固了其在智能硬件市场的竞争力。

二是拓展新客户,降低单一客户依赖

前文我们提到歌尔股份在经历订单后大幅波动后业绩出现直线下滑,为摆脱单一客户依赖,公司积极拓展新客户。

目前,公司已经进入华为、索尼、Meta等头部厂商供应链,第一大客户营收占比也从2020年48.08%降至2023年43.38%,显著强于立讯精密。

除此之外,歌尔股份还有一大看点:子公司歌尔微是全球MEMS传感器龙头,国内市占率第一。

歌尔微是公司唯一负责MEMS传感器及系统研发、生产和销售的子公司。从竞争格局上看,MEMS传感器产业技术和资金门槛高,行业整体集中度较高,2023年歌尔微MEMS传感器国内市占率第一。

特别地,在MEMS声学传感器上歌尔微具备很强的竞争力,市占率全球第一。公司自研的MEMS声学传感芯片在信噪比、芯片尺寸等指标上都具有很强的竞争优势。

强悍的竞争优势下,公司MEMS声学传感器已进入苹果供应链,并占据超40%的份额。此外,公司还与荣耀、华为、vivo等头部消费电子厂商达成合作。可以说,公司未来订单还是有保障的。

未来,不论是短期还是中长期歌尔股份依然具备高成长的逻辑:

第一,短期消费电子终端回暖

进入2024年下半年,消费电子迎来上新潮。华为Mate70系列预计11月上市,歌尔股份作为华为高端智能手机声学器件的核心供货商,将为其提供麦克风、扬声器等精密声学器件,随着华为手机的持续走强,公司有望迎来业务的放量。

同时,小米、荣耀、vivo也将下半年发布新品,消费电子有望迎来新的一波换机潮,预计销量将重回增长轨道,歌尔股份凭借在微电子、声光领域的技术储备,有望在消费电子的复苏中抢占先机。

第二,中长期AI赋能智能终端

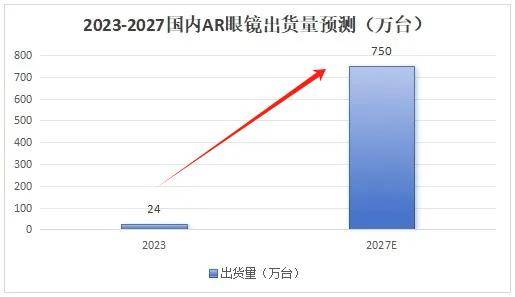

对于消费电子来说,AI是永恒不变的主题。目前AI手机、AR/AR智能头显等智能终端仍处于上升期。数据显示,2023年国内AR眼镜出货量为24万台,同比增长133.9%,预计到2027年将达到750万台,年复合增长率为138.6%,长远看AR眼镜市场依旧具备增长空间。

另一方面,伴随AI人工智能的兴起,传统鼠标、触摸屏正被语音、手势等交互方式所取代。而MEMS声学传感器能实现语音、视觉等多重交互功能,广泛用于AI手机、智能手表、AR/VR等,在此趋势下MEMS声学传感器将迎来大幅增长。

数据显示,2023年MEMS声学传感器市场规模为146亿美元,预计2029年将增至200亿美元,因此,凭借MEMS市场优势歌尔股份无疑将率先受益。

综合来看,歌尔股份正走出业绩低谷,随着AI技术的进一步渗透以及客户新品出货的影响下,公司未来仍有望持续高成长。功中呺:妃涨 深度挖掘 愿与大家共前行!

免责声明:以上内容(包括但不限于图片、文章、音视频等)及操作仅供参考,不指导买卖,不保证收益,投资者应独立决策并自担风险。研报内容仅供参考,据此入市,风险自担。

评论